Votre synthèse transformation digitale bancaire en 4 points

- Les paiements scripturaux progressent de 28,7% entre 2019 et 2024 : l’IA conversationnelle, le scoring automatisé et la détection fraude transforment votre quotidien bancaire

- SEPA Instant Payment généralise les virements en 10 secondes maximum, 24h/24 en zone euro depuis 2024

- Les banques coopératives conjuguent digital et humain : e-agence avec conseiller dédié 6j/7 + ouverture compte 100% en ligne

- DSP2 et RGPD accélèrent l’innovation (open banking, authentification forte) au lieu de la freiner

Cette mutation s’accélère depuis la crise sanitaire de 2020. Les établissements ont dû rattraper en quelques mois un retard technologique accumulé sur une décennie. Les agences physiques, fermées ou à capacité réduite, ont cédé la place aux plateformes digitales équipées de visioconférence sécurisée. Cette bascule forcée a révélé l’obsolescence du modèle historique : horaires contraints, rendez-vous physiques obligatoires pour des opérations simples, absence d’automatisation des tâches répétitives.

Les données du marché montrent que les clients plébiscitent avant tout la fluidité d’usage plutôt que la sophistication technologique. L’authentification biométrique remplace progressivement les codes à 6 chiffres, les notifications instantanées alertent en cas de transaction suspecte, et les interfaces conversationnelles permettent d’obtenir un relevé de compte sans naviguer dans des menus complexes. Les banques coopératives historiques ont massivement investi dans la digitalisation tout en conservant un maillage de conseillers dédiés, créant un modèle hybride alliant réactivité digitale et accompagnement humain sur les dossiers complexes.

- Pourquoi votre banque ne ressemble plus à celle de 2019 ?

- IA bancaire : chatbots, scoring crédit et détection fraude en temps réel

- Du virement 3 jours au paiement instantané : la révolution silencieuse de SEPA Instant Payment

- Expérience client réinventée : comment les banques coopératives conjuguent digital et relation humaine

- DSP2, RGPD, finance durable : la réglementation comme moteur d’innovation

Pourquoi votre banque ne ressemble plus à celle de 2019 ?

Prenons une situation type : un client se connecte à son application bancaire mobile un samedi matin pour effectuer un virement urgent. En 2019, cette opération impliquait généralement un délai de traitement de 2 à 3 jours ouvrés, avec impossibilité d’accéder à un conseiller en dehors des horaires d’agence. Six ans plus tard, ce même virement s’exécute en moins de 10 secondes, et un conseiller dédié reste joignable via visioconférence jusqu’au samedi après-midi. Le rapport 2024 de l’Observatoire des moyens de paiement confirme cette mutation : les paiements scripturaux ont progressé de 28,7% entre 2019 et 2024, tandis que le virement instantané représente désormais 10% des virements émis.

L’accélération date de la crise sanitaire 2020. Les établissements bancaires ont dû rattraper en quelques mois un retard technologique accumulé sur une décennie. Cette bascule forcée a révélé l’obsolescence du modèle historique : horaires d’ouverture contraints, rendez-vous physiques obligatoires pour des opérations simples, absence d’automatisation des tâches répétitives. Les clients plébiscitent avant tout la fluidité d’usage : authentification biométrique, notifications instantanées en cas de transaction suspecte, et interfaces conversationnelles pour obtenir un relevé sans naviguer dans des menus complexes.

IA bancaire : chatbots, scoring crédit et détection fraude en temps réel

L’intelligence artificielle bancaire dépasse le stade des expérimentations. Trois applications concrètes transforment désormais les services courants : les assistants virtuels conversationnels disponibles 24 heures sur 24, les systèmes de scoring crédit analysant votre solvabilité en temps réel, et les algorithmes de détection de fraude prédictive identifiant les transactions anormales avant même que vous ne les remarquiez. Ces technologies soulèvent néanmoins des questions légitimes sur la traçabilité des décisions automatisées et les risques de biais discriminatoires, que les autorités de contrôle prudentiel encadrent de plus en plus strictement.

Les chatbots bancaires dépassent enfin le stade du gadget

Les premiers chatbots bancaires, limités à des scripts préenregistrés, frustraient plus qu’ils n’aidaient. Les modèles de langage avancés (LLM) déployés depuis 2025 changent la donne : ils comprennent le langage naturel, gèrent des requêtes complexes et s’améliorent à chaque interaction. Vous pouvez désormais demander « Quel est le montant total de mes dépenses restaurants en janvier ? » et obtenir une réponse précise assortie d’un graphique. Ces assistants virtuels traitent également des opérations actionnables : opposition de carte bancaire en 90 secondes, simulation de prêt immobilier avec calcul automatisé des mensualités selon vos revenus déclarés, ou conseils d’épargne personnalisés analysant vos flux de trésorerie.

Le déploiement d’un chatbot opérationnel nécessite entre 12 et 18 mois, incluant l’entraînement du modèle sur des dizaines de milliers d’interactions clients réelles et la formation des équipes de supervision.

Scoring crédit automatisé : de la demande à la réponse en moins de 3 minutes

Les algorithmes de scoring crédit croisent désormais vos données bancaires historiques (revenus, charges récurrentes, incidents de paiement) avec les informations issues de l’open banking pour évaluer votre solvabilité en temps réel. Là où une demande de crédit à la consommation exigeait 5 à 10 jours d’instruction manuelle, les systèmes automatisés fournissent une réponse de principe en moins de 3 minutes pour les montants standards (jusqu’à 15 000 euros). Le bénéfice client est double : réactivité immédiate et possibilité de comparer plusieurs offres dans la même journée.

Vigilance sur les biais algorithmiques du scoring IA

Si les algorithmes de scoring crédit gagnent en réactivité (réponse sous 3 minutes), l’ACPR surveille les risques de biais discriminatoires (âge, origine géographique, profession). Les établissements doivent documenter la traçabilité des décisions automatisées et garantir le droit d’opposition du client. Un refus de crédit algorithmique peut être contesté auprès du médiateur bancaire.

Le document de réflexion de l’ACPR sur la gouvernance des algorithmes rappelle que l’évaluation doit prendre en compte les considérations éthiques, telles que l’absence de biais discriminatoire involontaire. Un algorithme entraîné sur des données historiques peut reproduire des discriminations passées : par exemple, pénaliser systématiquement les professions libérales ou les jeunes actifs en CDI récent, alors même que leur capacité de remboursement est avérée.

Détection de fraude prédictive : votre banque sait avant vous qu’on vous attaque

Les systèmes de machine learning analysent en continu vos patterns transactionnels pour identifier les anomalies. Un paiement de 450 euros sur un site marchand espagnol alors que vous n’avez jamais effectué d’achat à l’étranger ? L’algorithme bloque automatiquement la transaction et vous envoie une notification SMS dans les 10 secondes pour validation. Cette détection prédictive réduit drastiquement les fraudes abouties : le montant annuel se stabilise juste sous 1,2 milliard d’euros en 2024, identique à 2019, malgré une hausse de 28,7% des volumes de paiements.

Les retours d’expérience convergent vers un taux optimal de faux positifs estimé à environ 2%, c’est-à-dire moins de 2 alertes injustifiées pour 100 transactions bloquées. Les établissements doivent équilibrer sécurité et expérience client : trop de blocages préventifs frustrent les utilisateurs légitimes, tandis qu’un seuil de détection trop permissif laisse passer des transactions frauduleuses.

-

Audit besoins clients et sélection technologie : analyse verbatims support client, identification top 50 questions récurrentes, benchmark solutions LLM/NLP du marché -

Entraînement modèle IA sur base documentaire : constitution corpus réglementaire (DSP2, RGPD, CGV), fine-tuning modèle, tests précision réponses -

Pilote avec échantillon clients volontaires : déploiement restreint (5000 clients testeurs), collecte feedbacks, ajustements algorithme -

Formation conseillers et déploiement progressif : formation équipes à supervision IA, élargissement périmètre fonctionnel (opposition carte → simulation prêt) -

Optimisation continue et enrichissement : analyse taux résolution, réduction taux escalade humaine, intégration nouvelles fonctionnalités

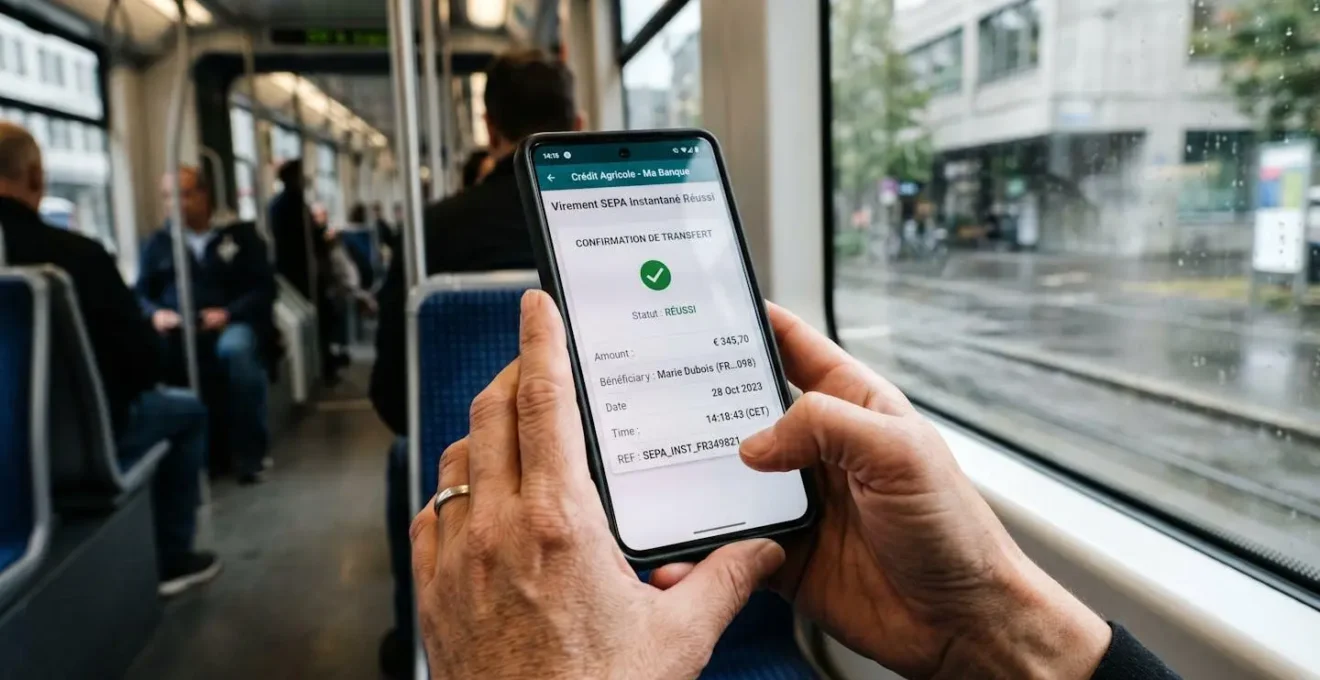

Du virement 3 jours au paiement instantané : la révolution silencieuse de SEPA Instant Payment

Les paiements instantanés résolvent une friction historique du système bancaire européen. Avant la généralisation de SEPA Instant Payment, un virement classique nécessitait entre 1 et 3 jours ouvrés pour être crédité sur le compte du bénéficiaire, avec impossibilité d’effectuer l’opération le week-end ou après 18 heures. Cette contrainte pénalisait particulièrement les travailleurs indépendants et les TPE confrontés à des urgences de trésorerie. Le règlement voté par le Parlement européen en février 2024 impose désormais que l’argent arrive sur le compte du destinataire dans les dix secondes, quel que soit le jour ou l’heure.

Imaginons le cas type d’une famille découvrant le samedi matin un incident technique sur son chauffe-eau. Le plombier intervenant en urgence demande un règlement comptant de 380 euros. Avec un virement classique, impossible de le créditer avant le lundi suivant. SEPA Instant transforme ce scénario : vous effectuez le virement depuis votre application mobile à 11h30 un samedi, et le plombier reçoit confirmation du crédit sur son compte 8 secondes plus tard. Cette réactivité s’étend à tous les cas d’usage quotidiens : remboursement entre amis après un restaurant, versement sur un livret d’épargne, ou paiement d’une facture fournisseur le jour même.

La directive européenne impose également une parité tarifaire : les frais pour un virement instantané ne peuvent être supérieurs aux frais d’un virement standard en euros. Cette mesure élimine le risque de surfacturation et accélère l’adoption. Les établissements doivent par ailleurs fournir sans frais supplémentaires un service de vérification de l’identité du destinataire, renforçant la sécurité en réduisant les erreurs de saisie d’IBAN et les tentatives de fraude par usurpation d’identité.

Expérience client réinventée : comment les banques coopératives conjuguent digital et relation humaine

L’erreur la plus couramment observée dans les projets de digitalisation bancaire consiste à opposer technologie et accompagnement humain. Les pure players misent sur la rapidité (ouverture de compte en 10 minutes) mais peinent à traiter les dossiers complexes nécessitant expertise : crédit immobilier avec apport atypique, gestion de succession, ou montage financier pour profession libérale. Les banques coopératives digitalisées construisent un modèle hybride : processus d’ouverture 100% en ligne en 4 étapes, application mobile aux fonctionnalités avancées, et conseiller dédié joignable 6 jours sur 7 pour les arbitrages stratégiques.

| Critère | Néobanque 100% digital | Banque coopérative digitalisée |

|---|---|---|

| Rapidité ouverture compte | 5-10 minutes | 3-4 semaines avec étude dossier |

| Accompagnement dossiers complexes | Absent ou limité au chatbot | Conseiller dédié expert joignable 6j/7 |

| Finance engagée et traçabilité usage fonds | Rarement proposée | Produits fléchés écologie/solidarité + refus énergies fossiles |

| Gouvernance participative | Aucune | Sociétariat : vote décisions stratégiques |

| Services digitaux | Excellents | Excellents (rattrapage complet depuis 2023-2025) |

Ouverture de compte en ligne en 4 étapes : processus digitalisé et accompagnement humain

Face à la complexité administrative d’un changement de banque, la transition vers un établissement coopératif digitalisé via credit-cooperatif.coop structure le parcours en 4 étapes claires : demande en ligne avec téléchargement des justificatifs (pièce d’identité, justificatif de domicile récent), étude du dossier sous 48 à 72 heures par un conseiller vérifiant la conformité réglementaire, activation de l’accès à la banque en ligne avec identifiants sécurisés, et réception de la carte bancaire sous 5 à 7 jours ouvrés. Cette digitalisation du processus n’élimine pas l’accompagnement humain : un conseiller dédié reste joignable par téléphone, chat sécurisé ou visioconférence pour répondre aux questions spécifiques.

Cas concret : un couple bloqué par les délais bancaires traditionnels

Profil : Sophie et Maxime, 32 et 35 ans, jeunes actifs salariés à Lyon, primo-accédants ayant signé un compromis de vente pour un appartement avec clause suspensive de financement à 45 jours.

Problème : Leur banque historique impose un délai de 6 semaines pour l’ouverture d’un compte joint, avec rendez-vous physique obligatoire incompatible avec leurs agendas professionnels. Risque de perte du compromis.

Issue : Basculement vers une banque coopérative digitalisée avec ouverture de compte joint 100% en ligne finalisée en 15 jours. Le conseiller e-agence, disponible le samedi, répond aux questions spécifiques sur le prêt immobilier. Le RIB est obtenu sous 72 heures pour constitution du dossier bancaire. Le projet immobilier est sécurisé, et le couple découvre la finance engagée avec un fléchage de l’épargne vers des projets d’énergies renouvelables.

Application mobile bancaire : des fonctionnalités qui dépassent la simple consultation de solde

Les applications mobiles bancaires modernes déploient des fonctionnalités transformant la gestion quotidienne :

- Le virement instantané s’effectue directement dans l’interface en scannant le QR code du bénéficiaire ou en sélectionnant un contact récurrent

- L’épargne automatique (type Eparfix) transfère chaque semaine un montant défini vers un livret, sans action manuelle

- L’authentification biométrique (empreinte digitale ou reconnaissance faciale) sécurise les connexions tout en éliminant la saisie de codes

- Les alertes SMS personnalisées notifient en temps réel chaque débit supérieur à un seuil paramétrable, chaque virement reçu, ou chaque approche de découvert

- L’agrégation de comptes externes, permise par l’open banking DSP2, centralise dans une seule interface vos différents comptes bancaires détenus chez plusieurs établissements

E-agence : tous les services d’une agence physique sans contrainte horaire

Le modèle e-agence répond à l’objection de la perte de relation humaine. Votre conseiller dédié reste joignable 6 jours sur 7 (du lundi au samedi), par téléphone, visioconférence sécurisée ou chat chiffré. Cette disponibilité étendue inclut le samedi matin, période où les actifs salariés disposent de temps pour traiter leurs dossiers bancaires sans empiéter sur leurs horaires de travail. Les échanges par visioconférence permettent le partage d’écran pour co-remplir un formulaire complexe, la présentation de simulations de crédit personnalisées, ou la revue annuelle de votre situation patrimoniale.

DSP2, RGPD, finance durable : la réglementation comme moteur d’innovation

Les tendances du marché européen montrent une accélération nette depuis la directive DSP2 entrée en vigueur en 2018 et renforcée en 2021. Contrairement au récit dominant présentant la réglementation comme un coût et une contrainte, les faits démontrent qu’elle stimule l’innovation. La DSP2 impose l’ouverture des API bancaires et l’authentification forte, créant l’infrastructure technique nécessaire à l’open banking. Les agrégateurs certifiés peuvent désormais accéder, avec votre consentement explicite, à vos données de paiement pour proposer des services innovants : comparateurs de crédits analysant votre historique réel, applications budgétaires synchronisées automatiquement, ou plateformes d’investissement adaptant leurs recommandations à votre profil de risque.

Le RGPD renforce la confiance client en imposant le consentement explicite pour tout traitement de données personnelles bancaires et en garantissant le droit d’opposition à tout moment. Cette transparence obligatoire contraint les établissements à documenter précisément l’usage de vos informations. La traçabilité imposée par le RGPD limite les dérives constatées dans d’autres secteurs : revente de bases clients, profilage abusif, utilisation à des fins publicitaires non consenties. Les autorités de contrôle, comme l’ACPR et la CNIL, sanctionnent lourdement les manquements.

La taxonomie européenne de la finance durable oriente les investissements vers des activités économiques respectueuses de l’environnement. Les banques coopératives, historiquement engagées dans la finance responsable, transforment cette contrainte réglementaire en avantage concurrentiel. Les produits de finance engagée permettent de flécher votre épargne vers des projets d’énergies renouvelables, de logement social ou d’économie solidaire, avec publication annuelle de l’impact carbone évité et du nombre d’emplois créés.

Mon virement n’est toujours pas instantané, pourquoi ?

Tous les virements ne sont pas SEPA Instant. Vérifiez que votre banque a activé cette option (généralisation progressive depuis 2024) et que le montant est inférieur à 100 000 euros (plafond réglementaire). Les virements classiques restent traités en J+1 ou J+2. Consultez votre application mobile ou contactez votre conseiller pour activer l’option virement instantané.

L’IA qui gère mon argent, c’est fiable ou dangereux ?

L’IA bancaire ne gère pas votre argent de façon autonome. Elle assiste (chatbot conseil), détecte (fraude prédictive) et accélère (scoring crédit). Toute décision financière engageante supérieure à 10 000 euros reste supervisée par un humain. Le RGPD vous garantit le droit d’opposition aux décisions automatisées et la traçabilité des traitements.

Banque en ligne ou banque avec agence : comment choisir ?

Si vos besoins sont simples (compte courant, carte bancaire, virements), une néobanque pure player suffit. Si vous avez des projets complexes (crédit immobilier, succession, gestion de patrimoine), privilégiez une banque coopérative digitalisée combinant application mobile performante et conseiller dédié accessible 6 jours sur 7. Le critère déterminant est la complexité de votre situation financière.

Mes données bancaires partagées via DSP2, qui y accède vraiment ?

Seuls les tiers agréés par l’ACPR (fintechs certifiées, agrégateurs de comptes) peuvent accéder à vos données via API sécurisées, et uniquement avec votre consentement explicite révocable à tout moment. Votre banque ne peut légalement refuser l’accès à un tiers agréé (obligation DSP2). Vous conservez le contrôle total : chaque connexion d’un tiers nécessite votre validation.

Ouvrir un compte 100% en ligne, c’est sécurisé ?

Oui, sous réserve que l’établissement applique l’authentification forte imposée par DSP2 (double facteur : code SMS + biométrie ou mot de passe). Vérifiez la présence du logo ACPR et privilégiez les établissements certifiés (banques coopératives, filiales de groupes bancaires régulés). La digitalisation du processus n’élimine pas les contrôles réglementaires : chaque demande fait l’objet d’une vérification d’identité conforme aux exigences KYC (Know Your Customer).

Limites et précautions

Cet article présente les tendances générales de transformation digitale bancaire et ne constitue pas un conseil en gestion de patrimoine personnalisé. Les réglementations évoluent rapidement : vérifiez les textes en vigueur sur les sites officiels (Banque de France, ACPR). Chaque établissement bancaire présente des niveaux de maturité digitale variables : les services décrits ne sont pas universellement déployés. Pour toute décision financière personnalisée, consultez le conseiller bancaire de votre établissement ou un conseiller en gestion de patrimoine certifié (CIF/CGPI).

Ce qu’il faut retenir pour la suite

La transformation digitale bancaire ne se résume pas à une course technologique. Elle redéfinit l’équilibre entre autonomie client et expertise humaine, entre réactivité algorithmique et sécurité réglementaire, entre performance financière et impact environnemental. Les chiffres de la Banque de France montrent que les clients ont massivement adopté les paiements dématérialisés, les virements instantanés (10% des virements émis) et les interfaces mobiles. Cette adoption témoigne d’une attente réelle : gagner du temps sur les opérations courantes pour se concentrer sur les arbitrages stratégiques.

- Vérifiez si votre banque actuelle a activé SEPA Instant Payment et comparez les frais appliqués (ils doivent être identiques aux virements classiques)

- Activez l’authentification biométrique sur votre application mobile bancaire pour sécuriser vos connexions sans multiplier les mots de passe

- Identifiez vos besoins réels : si vous avez des projets complexes (crédit immobilier, transmission patrimoine), privilégiez un établissement combinant digital et conseiller dédié

- Consultez les rapports annuels des banques coopératives pour vérifier leurs engagements en finance durable (refus énergies fossiles, traçabilité investissements)

- Auditez les consentements accordés à des tiers via open banking : révoquez les autorisations que vous n’utilisez plus pour limiter la surface d’exposition de vos données

Il est désormais recommandé aux particuliers de privilégier une approche hybride plutôt qu’un basculement 100% digital sans filet. Les innovations technologiques (IA, paiements instantanés, open banking) créent de la valeur réelle, à condition d’être encadrées par une réglementation protectrice (DSP2, RGPD) et complétées par un accès à l’expertise humaine pour les situations atypiques. Plutôt que de perdre des heures sur des comparaisons tarifaires superficielles, interrogez-vous sur vos besoins à 3 ans : si vous envisagez un achat immobilier, une création d’entreprise ou une transmission patrimoniale, la disponibilité d’un conseiller expert constituera un avantage décisif face aux chatbots, aussi performants soient-ils.